Direct afspraak maken? Bel 0180-621919 info@hypotheekadvies-barendrecht.nl

[vc_row][vc_column][vc_column_text]

In het verleden waren de aflossingsvrije, de spaar, de traditioneel leven en de beleggingshypotheek uitermate populaire hypotheekvormen. Deze hypotheekvormen lieten zich ook prima combineren, zodat van de hypotheekaftrek voor de inkomstenbelasting in Box 1 maximaal kon worden geprofiteerd.

In toenemende mate zijn we het een beetje vreemd gaan vinden dat het hebben van schuld werd beloond. Vanaf 2013 zijn bovenstaande hypotheekvormen dan ook niet meer toegestaan voor nieuwe hypotheken. (Bestaande rechten worden overigens gerespecteerd, behoudens de afbouyw van de renteaftrek te beginnen bij de hogere inkomens)

Behalve bovenstaande reden beseften we ook plotseling dat de prijs van onze woningen ook kon dalen, en zelfs onder “water” kon komen. Het afbouwen van hypothecaire schulden werd mede door deze reden maar ook a.g.v. de extreem lage rente populair.

Voor nieuwe hypotheken zijn er nu nog de annuiteit en de linieaire aflossing. Het is wel mogelijk om deze beide vormen te combineren. Volgens de wet op de IB moet de aflossing ten minste annuitair zijn en dient de schuld in maximaal 30 jaren tot 0 te worden gereduceerd.

Hieronder uitleg overde 2 over gebleven aflossingsvormen.

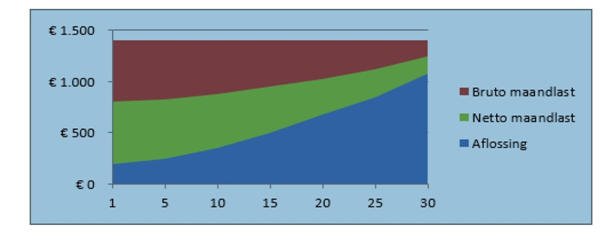

Bij de annuïteitenhypotheek blijven de bruto maandlasten gedurende de hele looptijd in principe gelijk. Maar door de jaren heen verandert wel de opbouw van de maandlasten. In het begin betaalt u veel rente en weinig aflossing en aan het eind is dat precies andersom. Doordat u steeds minder rente betaalt, wordt het belastingvoordeel lager. Met als gevolg dat uw netto maandlasten geleidelijk zullen stijgen.

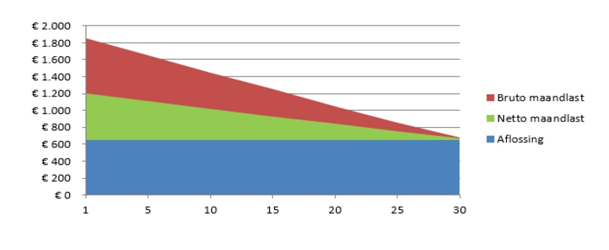

Deze hypotheekvorm lijkt op een annuitaire hypotheek met één belangrijk verschil; de maandlast daalt gedurende de looptijd. Kenmerk van een lineaire hypotheek is dat de aflossing gedurende de looptijd gelijk blijft. Daardoor betaalt u steeds minder rente en wordt het belastingvoordeel steeds minder, met als gevolg dat uw bruto en netto maandlasten geleidelijk zullen dalen

Deze laatste vorm is geschikt voor mensen die nu al weten dat hun inkomen in de toekomst zal gaan dalen. Of zij die snel van de schuld af willen en kunnen. Met andere woorden als het inkomen hoog genoeg is in relatie tot de schuld dan is snel aflossen in beginsel een goede gewoonte.

Alleen bij verkoop van de woning kan de overwaarde, het verschil dus tussen de hypotheek en opbrengst niet meer worden aangewend als box 1 schuld.

Dit laatste is huidige wetgeving, maar deze kan en zal ongetwijfeld in de toekomst weer veranderen.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column width=”1/2″ el_class=”col_boxed”][vc_column_text el_class=”boxedtext”]

Wil je goed geïnformeerd worden over de ins&outs op het gebied van hypotheken en financiering, maak dan een afspraak voor GRATIS oriënterende advies gesprek.Afspraak maken

[/vc_column_text][/vc_column][vc_column width=”1/2″ el_class=”col_boxed”][vc_column_text el_class=”newsletter”]

Schrijft u in op onze nieuwsbrief, zodat u op de hoogte blijf van de laatste ontwikkelingen op gebied van de hypotheek, financiering en verzekeringen

[/vc_column_text][/vc_column][/vc_row][vc_row bg_color=”#f8f8f8″][vc_column][vc_column_text css=”.vc_custom_1460621816981{padding-right: 20px !important;}” el_class=”autorboxed”]

Ik ben Jan van Tol uw adviseur Hypotheken en verzekeringen. Adviseren en afsluiten van verzekeringen en hypotheken doe ik al ruim 20 jaren. Ik heb een kleinschalig kantoor. Dit laatste wordt in toenemende mate bemoeilijkt door de complexiteit van de samenleving en de regelgeving.

Deze complexitijd en mutatiesnelheid resulteerd in permanente educatie en een nieuwe diplomaplicht. Gelukkig is het mij gelukt om 6 nieuwe WFT diploma’s te behalen. Zonder deze diploma’s is het niet meer toegestaan om om zowel schade, leven, Inkomen, en hypotheken te adviseren en te bemiddelen. Kortom U kunt bij mij voor zowel hypotheken, leven, inkomen en schade verzekeringen terecht. Vboor wat betreft hypotheken mag ik mij tevens Erkend hypotheek adviseur noemen.

Als klein kantoor heeft u het voordeel dat u vrijwel altijd met dezelfde persoon te maken heeft.

Behalve verzekeringen en hypotheken regel ik ook voor mijn klanten, indien zij dit willen ook de aangifte inkomsten belasting en incidenteel ook de aangifte erfbelasting.

Voorts heb ik ook het diploma Makelaardij onroerend goed behaald, dus ook vreagen over dit onderwerp kunt u bij mij terecht.

Voor wat betreft hypotheken en verzekeringen werk ik samen met een aantal voorkeurs maatschappijen maar via 2 service providers kan ik bij meer dan 100 verzekeraars en banken ( voor hypotheken ) voor u terecht.

Bij Van Tol financiele service heeft U een zeer breed pallet van diensten tot uw beschikking.

[/vc_column_text][/vc_column][/vc_row]