Hypotheekrente is ook afhankelijk van de waarde.

Hypotheekrente is mede afhankelijk van de waarde versus de schuld.

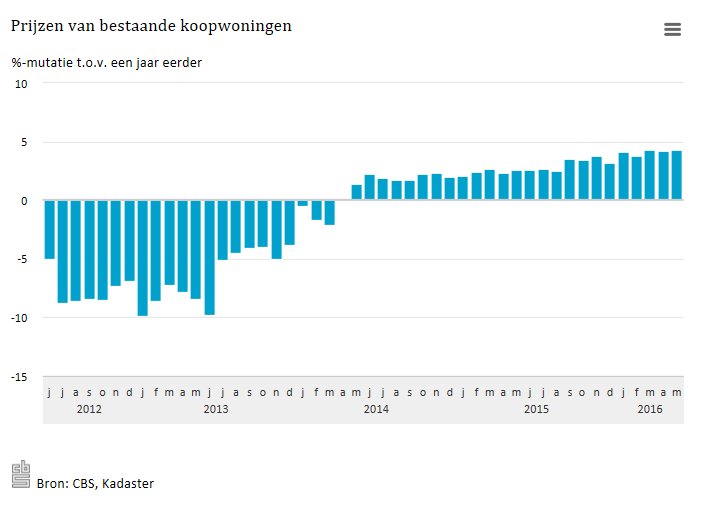

De Huizenprijs zit volgens het centraal bureau voor de statistiek weer in de lift. Natuurlijk is die stijging niet in het gehele land gelijk, maar er is een duidelijke positieve trend waarneembaar. Grote kans dat u dus ook meelift.

Deze stijging heeft belangrijke gevolgen voor de (onder) water standen, en dus de verhouding tussen de waarde en uw hypotheek moet gunstiger worden.

Is uw hypotheek toe aan een renteherziening.

dan is er grote kans dat u iets te vieren heeft. De rentestand is nu meestal lager dan u gewend was. Maar is het voorstel dat de bank u stuurt in overeenstemming met de huidige waarde in vergelijking met de hoogte van de schuld ?. De waarde is gestegen en wellicht heeft u op de schuld afgelost. Indien de verhouding dus tussen de huizenprijs en de schuld positiever geworden is, dan kan het zijn dat uw rente nog iets lager zou kunnen. Banken rekenen namelijk een soort risico premie in hun tarieven. Een veilige lening ( voor de bank) is bijvoorbeeld een hypotheekschuld van E 100.000,= versus een waarde van E 250.000,=de bank rekent dan mindere rente dan bij een Schuld van E 100000,= ten opzichte van een waarde van E 105.000,=. Kortom accepteer dus niet zo maar een nieuw rentevoorstel als dit gebaseerd is op een toenmalige (lagere) waarde. Op de tarieven lijst ziet u ook de percentages waarde t.o.v. een hypotheek.

Verder is het misschien aan te raden om is om u heen te kijken, en te bezien wat andere banken rekenen. Bij rente herziening speelt nog een fenomeen “het venster tarief”. Banken rekenen bij een rente herziening soms een hoger tarief dan wanneer u opnieuw zou afsluiten. Wellicht handig om te weten indien uw renteherzieningsdatum nadert.

Hierbij een lijstje met enkele tarieven per 8 juni 2016 als een soort houvast. Vragen neem vrijblijvend contact op. Stuur een chatbericht.

Hierbij een lijstje met enkele tarieven per 8 juni 2016 als een soort houvast. Vragen neem vrijblijvend contact op. Stuur een chatbericht.